Los líderes de la faena argentina en 2024: análisis y proyecciones

En el 2024, el sector cárnico argentino registró una intensa actividad en la faena de ganado bovino. Diez empresas o grupos concentraron el 28% del total nacional, procesando en conjunto casi 4 millones de cabezas. En este contexto, el Grupo Beltrán se posicionó como el principal faenador del país, mientras que Swift lideró la estadística considerando la titularidad de la hacienda. Con el inicio del 2025, los datos de enero muestran que las tendencias se mantienen, con Swift encabezando los rankings en el arranque del año.

El ranking de los principales faenadores de 2024

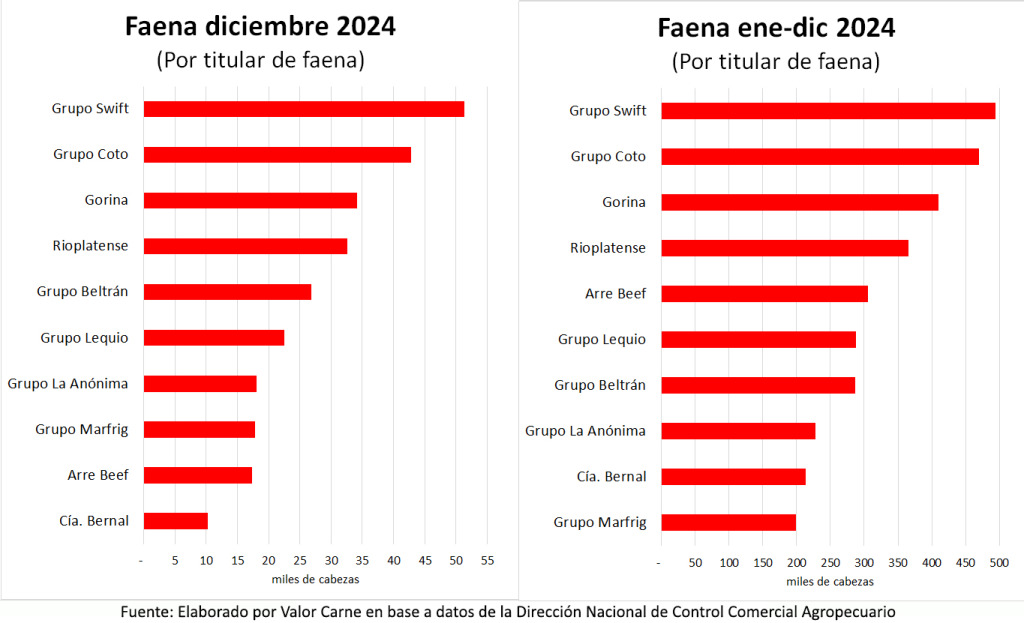

Con un total de 560 mil cabezas procesadas a lo largo del año, el Grupo Beltrán se destacó como el mayor faenador de Argentina en 2024. En segundo lugar se ubicó Swift, con 494 mil cabezas, seguido de cerca por Coto, que alcanzó las 470 mil.

Las diez principales empresas del sector un total de 3,89 millones de cabezas, lo que representó el 28% del total nacional. Esta participación es consistente con los registros de años anteriores, con variaciones mínimas mes a mes.

Si se analiza la faena desde la titularidad de la hacienda, Swift fue el líder con 494 mil cabezas, seguido por Coto con 470 mil y Gorina con 410 mil. En conjunto, estos diez principales titulares procesaron 3,26 millones de cabezas, alcanzando una participación del 24% en el total del país.

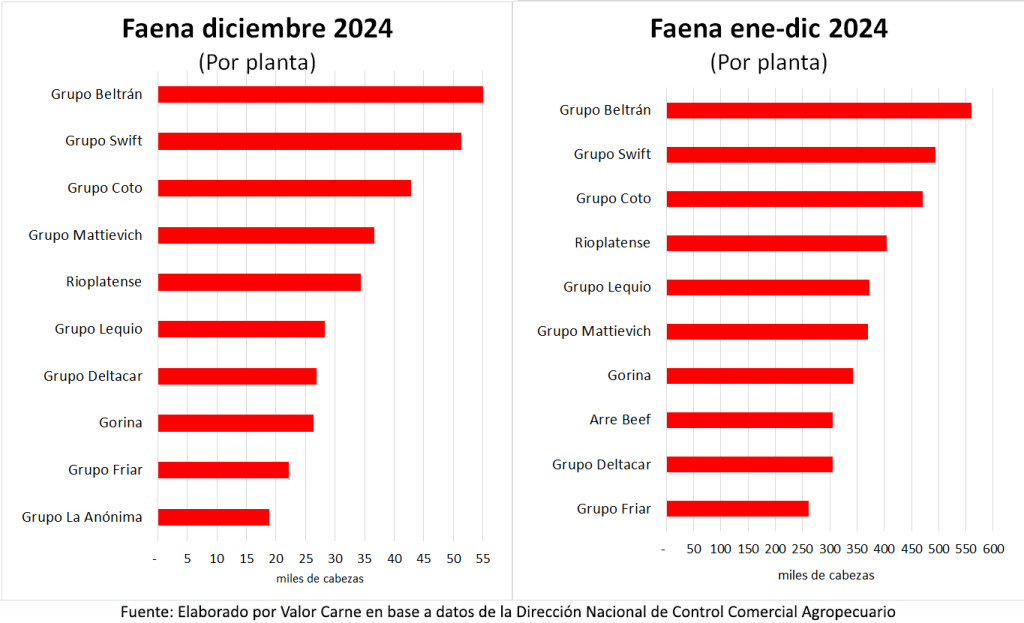

El cierre de 2024: desempeño de diciembre

Durante diciembre, las diez principales firmas procesaron 345 mil cabezas, lo que significó un incremento de 22 mil cabezas en comparación con noviembre. La participación sobre el total nacional se mantuvo en el 28%, sin cambios respecto al mes anterior.

El Grupo Beltrán, Swift y Coto repitieron el podio en diciembre, mientras que Mattievich y Rioplantense intercambiaron posiciones en el ranking. A pesar de algunos cambios de posiciones, las empresas que lideraron la actividad en el mes final del año fueron las mismas que en noviembre.

Desde la perspectiva de la propiedad de los animales, en diciembre los líderes procesaron aproximadamente 279 mil cabezas, un aumento de 14 mil respecto a noviembre. Sin embargo, su participación en el total nacional descendió un punto, ubicándose en el 22%. Swift, Coto y Gorina conservaron los tres primeros lugares en este segmento.

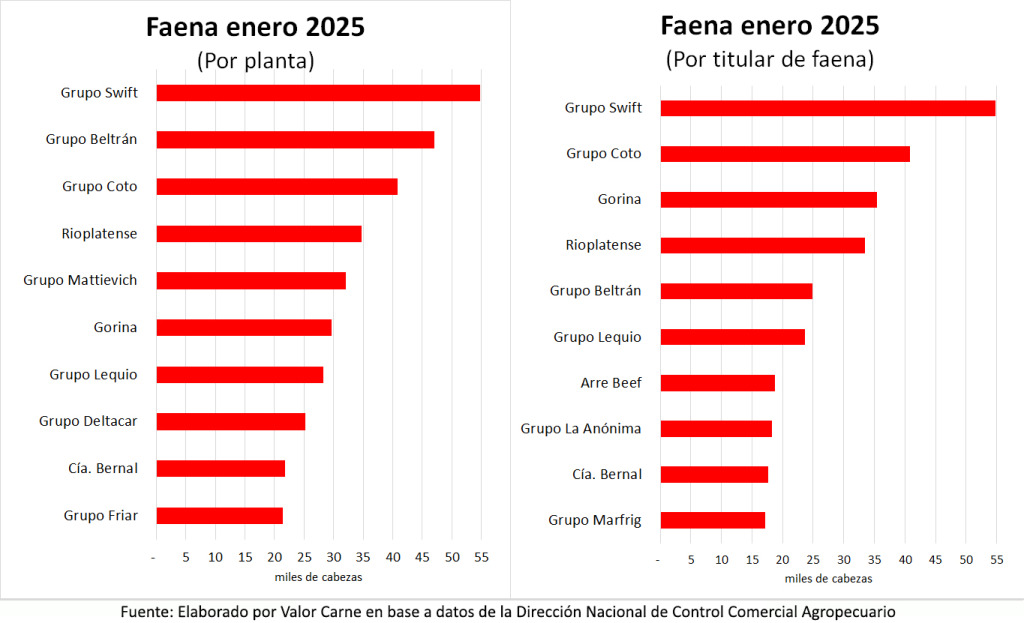

Cómo arrancó 2025: primeras cifras del año

El primer mes del 2025 reflejó un inicio dinámico en la faena bovina. Durante enero, los diez principales faenadores procesaron un total de 336 mil cabezas, alcanzando una participación del 29% en el total nacional cuando se considera el procesamiento por plantas.

Si se analiza la faena por la propiedad de la hacienda, los diez primeros titulares procesaron 285 mil cabezas, con una participación del 25%. En ambos rankings, Swift lideró la actividad en el arranque del año, consolidando su posición como uno de los jugadores más relevantes del sector.

¿Qué implica el ranking de titulares de faena?

El ranking de titulares de faena contempla a los propietarios de la hacienda que se procesa en las plantas, es decir, aquellos que adquieren los animales y cuya carne les pertenece, independientemente de si la faena se realiza en instalaciones propias o de terceros.

En general, los matarifes suelen faenar en plantas de terceros, aunque algunas empresas con instalaciones propias pueden optar por utilizar plantas ajenas por cuestiones logísticas o estratégicas.

Un dato relevante es que los diez principales titulares de faena representan un porcentaje menor sobre el total nacional en comparación con el de las diez principales plantas o grupos de plantas. Esto indica que la titularidad de la faena está aún más atomizada que la infraestructura de procesamiento, lo que reduce la incidencia de los grandes operadores en la determinación de los precios de mercado.

El análisis de la faena en 2024 muestra un sector con jugadores consolidados y una distribución estable de la actividad entre las principales empresas. Con el Grupo Beltrán y Swift a la cabeza en distintos aspectos del proceso, la industria cárnica argentina continúa su evolución dentro de un marco de competencia constante y una distribución equilibrada entre grandes operadores y pequeños faenadores.

El arranque de 2025 confirma que las tendencias persisten, con una concentración del 29% de la faena en los diez mayores actores. Sin embargo, la atomización en la propiedad de los animales sugiere que el mercado sigue ofreciendo oportunidades para diversos jugadores, desde matarifes hasta empresas de procesamiento con integración vertical.

A medida que avance el año, la evolución del sector dependerá de factores como la demanda internacional, las condiciones climáticas y la estabilidad económica, aspectos que influirán en los niveles de faena y en la rentabilidad de los productores y frigoríficos.

Con información de ValorCarne