Soja 2025: Argentina, Brasil y la desigualdad

La soja atraviesa un contexto de mucha vorágine en los mercados. Un reciente informe del Instituto de Estudios (IERAL) de la Fundación Mediterránea, elaborado por el economista Franco Artusso, pone en el centro de la discusión las profundas diferencias entre Argentina y Brasil en la rentabilidad de los productores de soja. Este análisis detalla cómo las políticas locales, como los derechos de exportación (DEX) y la estrategia cambiaria, han erosionado la competitividad del agro argentino frente a su vecino, líder mundial en la producción de la oleaginosa.

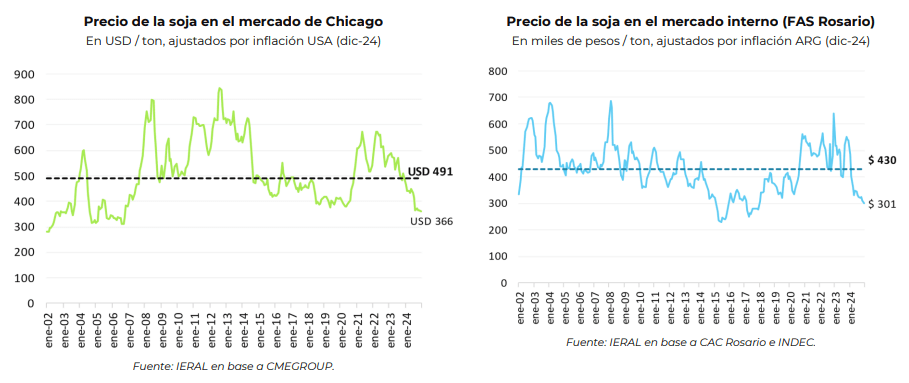

El desplome de la soja

El precio internacional de la soja ha caído considerablemente desde los máximos alcanzados en 2022. En diciembre de 2024, la oleaginosa promedió USD 361 por tonelada en el mercado de Chicago, un 27% por debajo de la media histórica ajustada por inflación (2002-2023). En el mercado local argentino, la soja cotizó a $301.000 por tonelada, casi un 30% por debajo de su promedio histórico en valores constantes.

Para encontrar precios similares en términos reales, es necesario remontarse a finales de 2006. Este escenario desfavorable afecta directamente la rentabilidad del productor argentino, ya castigado por factores estructurales internos.

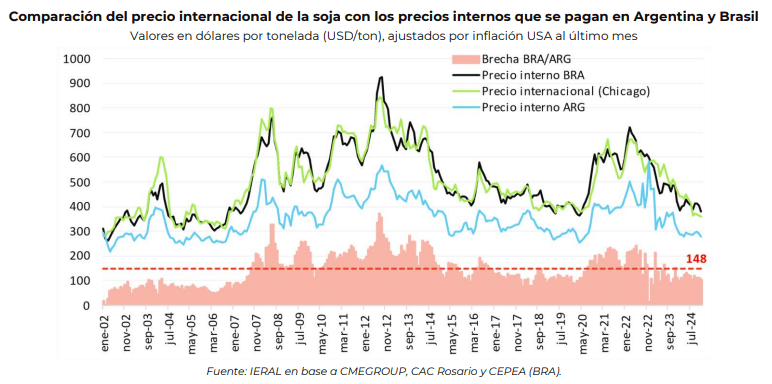

La comparación con Brasil: una brecha que duele

El informe destaca la disparidad de precios entre Argentina y Brasil, evidenciando cómo los DEX (derechos de exportación) impactan en los ingresos de los productores locales. En promedio, entre 2002 y 2023, un productor brasileño recibió USD 148 más por tonelada de soja que su par argentino. Esto equivale a un 40% más de ingresos en el período analizado.

En el contexto actual, con precios internacionales en mínimos históricos, la diferencia se mantiene: en 2024, los productores brasileños recibieron entre USD 100 y USD 115 adicionales por tonelada, un 35-40% más que los argentinos.

La clave de esta brecha radica en la ausencia de DEX en Brasil, que permite que los productores reciban precios similares a los del mercado internacional. En cambio, en Argentina, este impuesto afecta directamente la ecuación económica del sector agroexportador.

Además de los DEX, la política cambiaria argentina también juega un rol determinante en esta desigualdad. Aunque en ciertos meses de 2023, las diferencias entre el dólar oficial y el dólar exportador lograron acercar los precios internos a los valores internacionales, el régimen de “crawling peg” actual (depreciaciones mensuales preestablecidas) limita la posibilidad de una corrección cambiaria que mejore rápidamente la competitividad del sector exportador.

Históricamente, las devaluaciones han beneficiado al agro en el corto plazo, pero sus efectos suelen diluirse rápidamente debido al ajuste de precios internos, generando riesgos inflacionarios sin resolver los problemas estructurales de fondo.

La urgencia de reformas estructurales

El informe de Artusso enfatiza que, ante precios internacionales a la baja y una moneda fuerte, la eliminación de los DEX se vuelve indispensable para recuperar la competitividad del agro argentino. Este cambio debería ir acompañado de reformas que incrementen la productividad y alineen los precios internos de insumos y bienes de capital con los valores internacionales.

Además, se requiere un enfoque integral que contemple la estabilización económica, pero sin descuidar la rentabilidad del sector exportador, uno de los pilares de la economía nacional.

La comparación con Brasil deja al descubierto las falencias estructurales de la política agropecuaria argentina. Mientras el vecino país se consolida como líder mundial en producción y exportación de soja, Argentina enfrenta desafíos internos que limitan su potencial. La eliminación de los DEX y la implementación de políticas que mejoren la competitividad son pasos urgentes para revertir esta situación y garantizar un futuro más prometedor para el sector agrícola.