Ganadería: cómo impactan las medidas de Donald Trump en el mercado 2025

La ganadería queda envuelta en la “guerra comercial” iniciada por el presidente de Estados Unidos, Donald Trump, está comenzando a generar efectos en el mercado cárnico internacional. Uno de los primeros impactos visibles es la respuesta de China, que ha decidido elevar los aranceles a las importaciones de carne vacuna y porcina provenientes de EE.UU., una medida que podría alterar el comercio global de estos productos.

Reacciones iniciales en el comercio de la ganadería

Desde el 3 de marzo, el gobierno chino impuso un arancel adicional del 10% sobre las importaciones de ganadería y porcina estadounidense, en respuesta a la decisión de Trump de elevar los gravámenes a un 20% en productos de origen chino. Esta medida afecta directamente al comercio cárnico entre ambas potencias, ya que en 2024 EE.UU. exportó 216.000 toneladas de carne vacuna y 467.000 toneladas de carne de cerdo a China y Hong Kong.

Según Rafael Tardáguila, analista uruguayo de Fax Carne, esta situación podría derivar en una reconfiguración de los mercados internacionales de la ganadería, beneficiando a otros exportadores de carne como Brasil, Argentina y Uruguay, quienes podrían ganar mayor participación en el mercado chino.

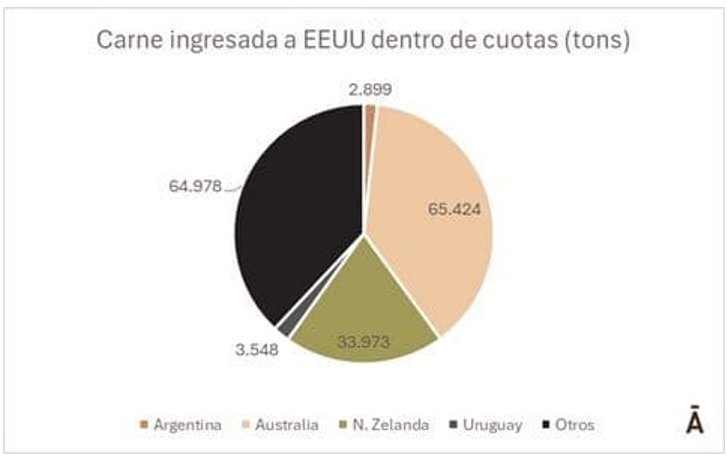

Uso de las cuotas de carne en 2025

Ante este escenario de tensiones comerciales, se torna fundamental analizar cómo se han venido utilizando las cuotas de exportación de carne vacuna hacia EE.UU. en los primeros meses de la ganadería 2025.

Estados Unidos cuenta con un contingente de casi 700.000 toneladas de carne vacuna libres de aranceles para diferentes países proveedores. Hasta el 3 de marzo, ya se habían utilizado 171.000 toneladas, lo que representa un 25% del total, según datos de las aduanas norteamericanas.

Sin embargo, el uso de estas cuotas es desigual. Mientras que los países con cupos exclusivos han utilizado entre el 14% y el 18% del contingente, el volumen destinado a “otros países”, que en su mayoría beneficia a Brasil y Paraguay, se agotó en enero.

Uruguay y Argentina cuentan con una cuota de 20.000 toneladas cada uno, de las cuales han utilizado el 18% y el 14%, respectivamente. No obstante, estos países también operan fuera de cuota, abonando un arancel del 26,4% y destinando la cuota libre de aranceles a productos de mayor valor.

En el caso de Australia y Nueva Zelanda, que poseen cuotas de 378.000 y 213.000 toneladas respectivamente, han utilizado entre el 16% y el 17% de sus cupos, permitiéndoles operar casi completamente dentro de sus límites sin necesidad de pagar aranceles adicionales para la ganadería.

Proyecciones para el mercado estadounidense según el USDA

El Departamento de Agricultura de los Estados Unidos (USDA) estima que las importaciones de carne vacuna alcanzarán su máximo en 2025, con un volumen de 2 millones de toneladas, antes de comenzar a descender hasta 2029 debido a la recuperación del stock ganadero y el aumento de la producción interna.

Por su parte, las exportaciones estadounidenses de ganadería seguirán en descenso hasta 2027, cuando se espera que caigan por debajo del millón de toneladas, antes de experimentar un repunte y superar los 1,4 millones de toneladas en 2030.

Este análisis forma parte del informe “Proyecciones a Largo Plazo hasta 2034” publicado recientemente por el USDA, el cual destaca que la producción y el comercio de carne vacuna en EE.UU. siguen un ciclo de entre 8 y 12 años, dependiendo de la respuesta de los productores a factores como los precios y las condiciones climáticas para la ganadería.

Tendencias en la producción cárnica de EE.UU.

En 2022, la producción de ganadería en EE.UU. alcanzó su pico con 13,1 millones de toneladas. Sin embargo, las proyecciones indican que esta cifra caerá a 11,3 millones en 2027 antes de iniciar un nuevo crecimiento hasta 2034.

Este declive en la producción llevará a un aumento de las importaciones en los próximos años, con un volumen máximo de 2 millones de toneladas en 2025. Posteriormente, con la recuperación del stock ganadero, las importaciones caerán a su punto más bajo en 2029, cuando la oferta interna será suficiente para abastecer el mercado local.

En cuanto a las exportaciones, estas suelen ser más estables que las importaciones, pero tienden a seguir la misma dinámica de la producción interna. A medida que la producción de carne vacuna disminuye, se reduce también la capacidad exportadora del país.

El impacto de la guerra comercial de Trump en el mercado cárnico ya está comenzando a notarse con la respuesta arancelaria de China. Mientras tanto, el panorama para las exportaciones e importaciones de carne en EE.UU. se mantiene volátil, con proyecciones de caídas y repuntes en la próxima década.

En este contexto, los países exportadores de carne como Brasil, Argentina y Uruguay podrían aprovechar la oportunidad para ganar cuota de mercado en China, a la vez que los cambios en la demanda y la producción de EE.UU. podrían influir en la dinámica global del comercio cárnico en los próximos años.

Con información de ValorCarne