Economía 2025: cobertura cambiaria y oportunidades en acciones y bonos

El inicio de febrero trajo consigo varias novedades en economía y macroeconómicas que configuran un panorama optimista para los mercados. Entre los principales cambios, el gobierno redujo el ritmo de devaluación mensual del 2% al 1%, lo que busca contener la inflación y estabilizar la economía. Además, se implementó una baja en la tasa de interés de referencia del Banco Central, impactando en los precios de diversos activos financieros.

Economía: política cambiaria y cobertura

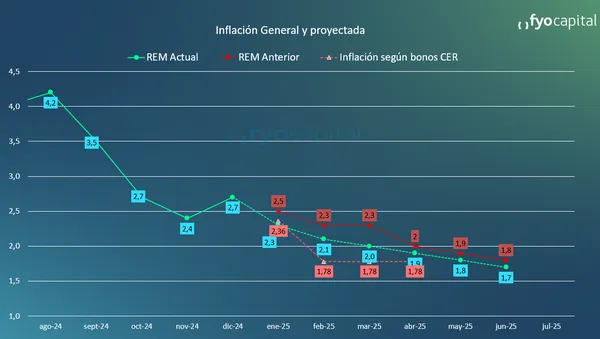

El ajuste en la política cambiaria se enmarca en la estrategia del gobierno de controlar la inflación, con expectativas de que los datos de enero y febrero marquen una desaceleración. El último Relevamiento de Expectativas de Mercado prevé una inflación del 2,3% en enero y 2,1% en febrero, con una tendencia a la baja mensual del 0,1% durante 2025.

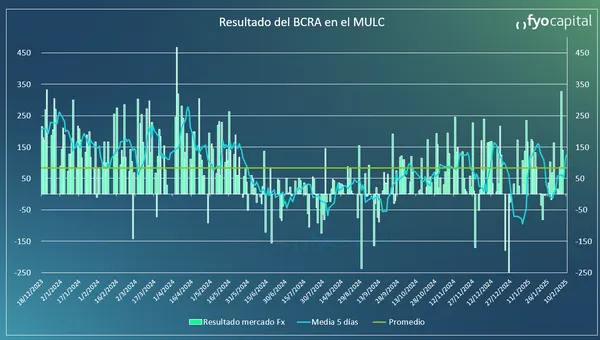

A su vez, el Banco Central continúa interviniendo en los mercados de dólares financieros (MEP y CCL), manteniendo la brecha cambiaria en niveles de entre el 10% y el 13%. En este contexto de la economía, el mercado de bonos dollar linked sigue mostrando poca actividad, con rendimientos de entre el 9% y el 10%. Para quienes buscan cobertura cambiaria, se recomienda optar por títulos con vencimiento en 2026, que pueden combinar rendimientos en dólares con una posible apreciación en caso de ajustes en el tipo de cambio.

El gobierno ha reafirmado que el cepo cambiario será eliminado a partir del 1 de enero de 2026 que tendrá un impacto en la economía. Sin embargo, su levantamiento dependerá de tres condiciones: inflación en torno al 0,5% mensual, equiparación de la base monetaria con la base monetaria amplia y la capitalización del Banco Central. La negociación con el FMI será clave en este proceso, y se esperan avances tras la visita del presidente Milei a EE.UU. a fines de febrero.

Oportunidades en acciones y bonos

El mercado de renta variable ha mostrado volatilidad en las últimas ruedas. La incertidumbre generada por declaraciones de Donald Trump sobre aranceles comerciales impactó en los precios de los activos argentinos, provocando una caída del 10% en el Merval medido en dólares. En este contexto, los inversores han privilegiado sectores defensivos, como commodities, consumo masivo y salud. Se recomienda posicionarse en cedears vinculados a estos sectores para mitigar la volatilidad.

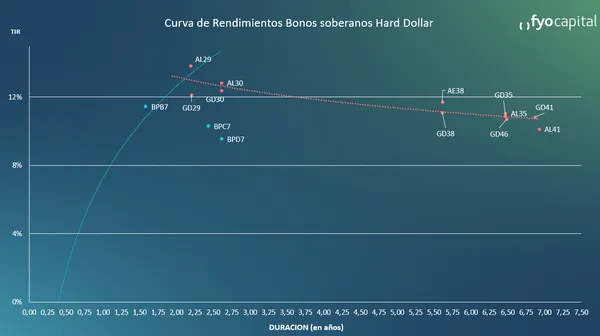

Por otro lado, los bonos soberanos también sufrieron correcciones, con un aumento del riesgo país por encima de los 650 puntos. El AL30D, bono de referencia en el mercado local, cayó un 6%. A pesar de este ajuste, los fundamentos de la economía argentina siguen siendo sólidos y no se espera una crisis de deuda. En este sentido, se recomienda tomar posiciones en bonos de mayor plazo con paridades más bajas, como el GD35 y el GD38, que ofrecen un mejor perfil de riesgo-retorno.

El balance de las primeras ruedas de febrero indica que el Banco Central logró mantener la brecha cambiaria controlada, aunque con mayor intervención. Los indicadores económicos sugieren un proceso de desinflación en curso, lo que refuerza la estabilidad del programa económico del gobierno. Sin embargo, los mercados han adoptado una postura más cautelosa tras la fuerte suba de activos de riesgo en los últimos meses. La evolución de la política monetaria y cambiaria será determinante para las oportunidades de inversión en el corto y mediano plazo.