Del campo a la góndola: en abril los precios de alimentos se multiplicaron 3,5 veces

El Índice de Precios en Origen y Destino (IPOD) de la Confederación Argentina de la Mediana Empresa (CAME) reveló que en abril los precios de los agroalimentos se multiplicaron por 3,5 veces desde el campo hasta la góndola, lo que significa que el consumidor pagó $3,5 por cada $1 que recibió el productor.

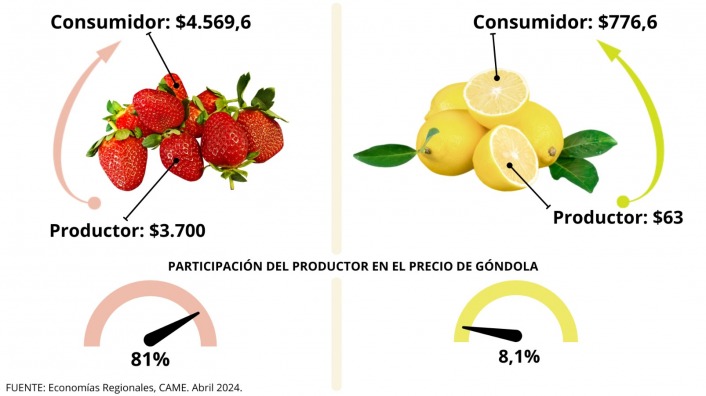

En términos promedio, la participación del productor explicó el 31,4% de los precios de venta final. En el extremo superior, los productores de frutilla recibieron el 81% del precio final, mientras que en el otro extremo, los productores de limón solo recibieron el 8,1%.

El IPOD frutihortícola mostró que los precios de las 19 frutas y hortalizas se multiplicaron por 4,3 veces en abril, con una disminución del 6,5% en comparación con marzo. Por su parte, el IPOD ganadero indicó que el consumidor abonó 3,2 veces más de lo que recibió el productor, un aumento del 3,3% respecto al mes anterior.

Es importante destacar que las ventas en el rubro de alimentos y bebidas han experimentado una caída del 23,8% en los primeros cuatro meses del año en comparación con el mismo período de 2023, lo que refleja una disminución en el poder adquisitivo y la falta de convalidación de precios por parte del consumidor.

Durante el primer cuatrimestre del año, todos los eslabones de las cadenas de valor han visto afectada su rentabilidad debido a los fuertes incrementos de costos, que incluyen factores como la devaluación, el aumento del transporte y la logística, los servicios públicos, impuestos y otros insumos, lo que ha generado presiones adicionales sobre los márgenes de ganancia.

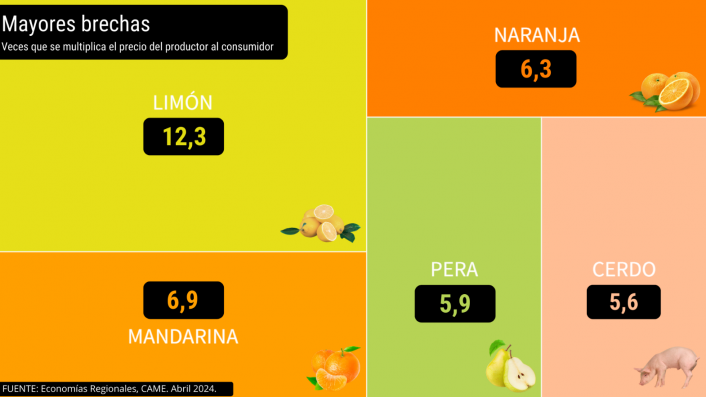

Mayores brechas

En el análisis mensual del Índice de Precios en Origen y Destino (IPOD), se identificaron los productos con las mayores brechas entre los precios de origen y destino en abril.

El limón encabezó la lista con una brecha de 12,3 veces, seguido por la mandarina (6,9 veces), la naranja (6,3 veces), la pera (5,9 veces) y la carne de cerdo (5,6 veces).

El limón y la naranja experimentaron un aumento en la oferta debido a la baja demanda, lo que contribuyó a una disminución de los precios tanto en el origen como en el destino. Mientras que los precios del limón cayeron un 16,7% para el productor y un 2,6% en la góndola, los de la naranja registraron una disminución del 20,4% en el origen y un 5,7% en el destino.

Por otro lado, la mandarina mostró un comportamiento diferente, con un aumento en el precio para el productor (14,1%), pero una caída en el precio al consumidor (14%).

En el caso de la pera, los precios en origen se mantuvieron sin cambios, mientras que en la góndola se observó un aumento del 1%.

Finalmente, la carne de cerdo experimentó una disminución del 11,5% en el origen y del 3% en el destino durante el mes de abril.

Menores brechas

Los cinco productos que mostraron la menor diferencia entre el precio en origen y destino en abril pertenecen al sector frutihortícola.

La frutilla fue el producto con la menor brecha, siendo de 1,2 veces, y experimentó un aumento significativo en ambos extremos de la cadena, con un incremento del 48% en origen y del 13,2% en destino. Esta situación se debió a la escasez de producción debido a las condiciones climáticas adversas, lo que generó un aumento en los precios.

Tanto la calabaza como la cebolla presentaron una brecha similar de 1,9 veces, pero con comportamientos diferentes. La calabaza aumentó un 58,3% en origen pero disminuyó un 0,8% en destino, mientras que la cebolla registró un incremento del 7% en origen y del 14,7% en destino.

Por último, el tomate redondo y el pimiento tuvieron una brecha de 2,1 veces. Ambos productos experimentaron aumentos significativos tanto en el precio para el productor (177,4% y 82,3%, respectivamente) como en el precio al consumidor (37,6% y 33,9%, respectivamente).

Este análisis resalta que el productor primario no tiene un papel determinante en la formación de precios. Aunque algunos productos importantes en la canasta básica, como la cebolla y el tomate, vieron ajustes en los precios para el productor, estos aumentos no lograron compensar la inflación acumulada, lo que indica que el primer eslabón de la cadena continúa perdiendo rentabilidad frente a otros actores del proceso. En lugar de que los precios se formen desde el origen, como sería deseable, la estructura de precios en Argentina comienza en la góndola y se traslada hacia atrás, hasta llegar al productor.

Fuente: CAME