China inicia el 2025 con una caída en sus importaciones de carne vacuna

Las importaciones chinas de carne vacuna comenzaron el 2025 con una marcada disminución en volumen respecto al año anterior. Según datos oficiales publicados recientemente, el gigante asiático registró importaciones un 8% menores en enero y un 15% en febrero en comparación con los mismos meses del 2024. Sin embargo, los precios han mostrado un repunte del 12% desde septiembre pasado, evidenciando un proceso de ajuste en el mercado. En este contexto, la participación de Argentina entre los proveedores del país asiático cayó cinco puntos porcentuales, mientras que Australia emergió como el principal beneficiado de este nuevo escenario comercial.

Un descenso significativo en el volumen importado

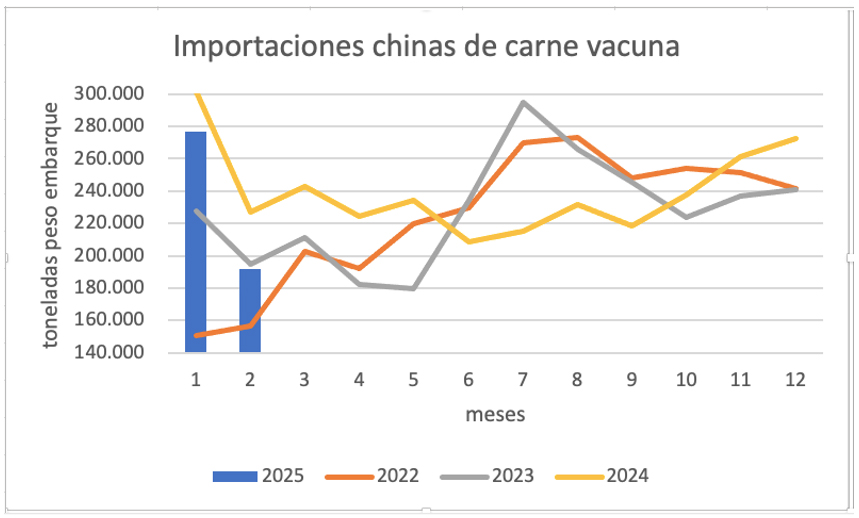

China importó 277 mil toneladas de carne vacuna en enero y 192 mil toneladas en febrero, cifras que reflejan una tendencia a la baja con respecto al 2024. En particular, enero registró una caída del 8% en comparación con el mismo mes del año anterior, mientras que en febrero la retracción fue aún mayor, con una disminución del 15% interanual.

Cabe destacar que en enero de 2024 las importaciones habían alcanzado un récord histórico de 300 mil toneladas, lo que hace que la comparación con este año resalte aún más la caída. Además, en términos de tendencias recientes, las compras chinas de carne vacuna en febrero no solo se ubicaron por debajo del 2024, sino también de las registradas en 2023, marcando un retroceso importante en la demanda del principal comprador mundial de carne.

Reconfiguración del mercado: caída de Argentina y Brasil, ascenso de Australia

Uno de los aspectos más llamativos del arranque del 2025 ha sido el cambio en la composición de los principales proveedores de carne vacuna a China. Brasil, el líder indiscutido del mercado, vio disminuir su participación del 54% en el último bimestre del 2024 al 46% en enero-febrero de 2025. En el caso de Argentina, la reducción fue de 22% a 17%, lo que representa una pérdida de cinco puntos porcentuales en su cuota de mercado.

Por el contrario, Australia se consolidó como el gran ganador de este reacomodamiento. Su participación en las importaciones chinas pasó del 4% en el último bimestre de 2024 al 12% en los primeros meses de 2025. Este aumento significativo tiene una explicación: en diciembre, el país oceánico redujo drásticamente sus envíos tras haber superado su cuota libre de aranceles, lo que generó un repunte inmediato de sus exportaciones en enero.

Asimismo, otros actores también vieron un leve crecimiento en su participación. Nueva Zelanda y Uruguay aumentaron su presencia en el mercado chino en dos a tres puntos porcentuales, aunque sin llegar al nivel de impacto registrado por Australia.

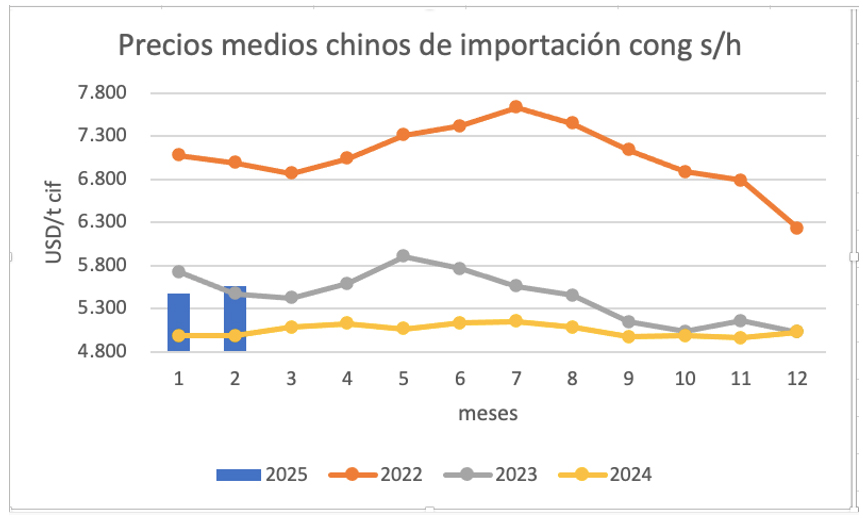

Recuperación de los precios tras meses de estancamiento

En contraste con la caída en los volúmenes importados, los precios de la carne vacuna en China han mostrado un comportamiento positivo en los últimos meses. Desde septiembre del 2024, las cotizaciones han experimentado una suba sostenida del 12%, logrando finalmente superar los valores registrados en 2023.

Es importante mencionar que, si bien entre marzo y agosto del 2024 se había insinuado una recuperación en los precios, esta tendencia no logró consolidarse en ese momento. Sin embargo, desde septiembre se observó un incremento progresivo, particularmente en el segmento de carne congelada sin hueso, el principal rubro dentro de las importaciones chinas. Este producto, al no estar influenciado por la variación del mix de carne con y sin hueso, permite medir con mayor precisión la evolución del mercado.

El dato relevante de febrero es que no solo se superó el precio registrado en el mismo mes de 2024, sino también el de 2023, marcando una recuperación concreta en la rentabilidad para los exportadores que operan en el mercado chino.

El inicio del 2025 plantea un panorama de ajustes y reacomodamientos en el comercio de carne vacuna con China. La reducción en los volúmenes importados podría deberse a una menor demanda interna o a la aplicación de nuevas políticas comerciales por parte del gobierno chino. No obstante, la suba de precios sugiere que la oferta podría estabilizarse en los próximos meses.

En este contexto, la Argentina enfrenta el desafío de recuperar parte de la cuota de mercado perdida, mientras que Brasil también busca revertir su caída en participación. Australia, en tanto, parece haber encontrado una oportunidad para consolidarse como un jugador más relevante en el abastecimiento de carne vacuna al gigante asiático.

A medida que avance el año, será clave observar cómo evolucionan las importaciones chinas y si la tendencia de menor volumen y mayores precios se mantiene o si el mercado vuelve a registrar una expansión en la demanda.

Con información de ValorCarne