El informe que enciende las alarmas de los feedlots

El sector de engorde a corral (feedlots) en Argentina enfrenta un escenario complejo y lleno de contrastes en la segunda mitad de 2024. Si bien los márgenes de rentabilidad mostraron cierta mejoría en este tramo del año, la relación de compra-venta en los feedlots comenzó a deteriorarse. Esta situación generó preocupación en el sector, ya que el precio del ganado gordo permaneció estable, mientras que el costo de la invernada empezó a subir, afectando negativamente la rentabilidad de los productores.

Fernando Storni, presidente de la Cámara Argentina de Feedlot (CAF), señaló que durante los primeros meses de 2024, el número de animales encerrados en los feedlots mostró un incremento significativo. De hecho, se registró un aumento del 8% en la cantidad de hacienda encerrada, alcanzando aproximadamente 2,05 millones de cabezas, en comparación con el mismo período del año anterior. Este incremento en la actividad de los feedlots se concentró principalmente en el mes de mayo, con una moderación en los ingresos durante los meses posteriores.

Storni también destacó un cambio de tendencia en la ocupación de los corrales, especialmente en aquellos con una capacidad superior a 2.000 cabezas. Mientras que en años anteriores los feedlots de mayor tamaño tendían a tener una mayor ocupación, en 2024 la ocupación promedio se redujo al 70%. Según Storni, esto podría estar relacionado con el buen desempeño económico del sector en el primer semestre del año, lo que incentivó el encierre de animales propios en corrales de menor capacidad.

A pesar de estos indicadores, el sector del feedlot enfrenta desafíos significativos. Aunque la salida de animales a faena mostró un flujo mayor en comparación con los números de 2022, aún está por debajo de las altas tasas de salida que se registraron el año pasado debido a la sobreocupación provocada por la sequía. Storni advirtió que el negocio está comenzando a mostrar números negativos nuevamente, después de un período de rentabilidad elevada. La principal causa de esta situación es el deterioro de la relación de compra-venta, impulsado por el aumento en los valores de la invernada.

Los costos de engorde en feedlots también aumentaron, tanto para los engordes propios como para los servicios de hotelería. En particular, Storni mencionó la incertidumbre en algunas regiones sobre los costos de alimentación, debido al impacto de plagas como la chicharrita en las grandes superficies maiceras. Además, los resultados de la actual zafra de terneros estarán fuertemente influenciados por los costos de alimentación y la estructura del ciclo.

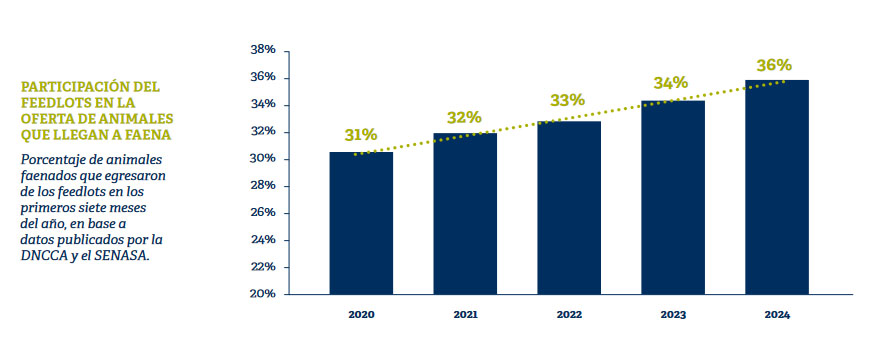

El comportamiento de la demanda en los próximos meses, tanto en el mercado interno como en la exportación, será un factor crucial a considerar. Un informe del Rosgan destaca la creciente participación de los feedlots en la oferta total de animales que llegan a faena, lo que refleja una tendencia al alza en los últimos cinco años. Según datos del SENASA, en los primeros siete meses de 2024, el 36% del total de animales faenados provino de feedlots, un incremento de 2 puntos porcentuales en comparación con el año anterior.

A pesar de una ligera recuperación en los pesos de faena, la permanencia de los animales en los corrales disminuyó, con un promedio de menos de 100 días en julio de 2024, en comparación con 121 días en el mismo período del año pasado. Este cambio podría estar relacionado con la utilización de dietas de terminación más rápidas y el ingreso de animales más pesados.

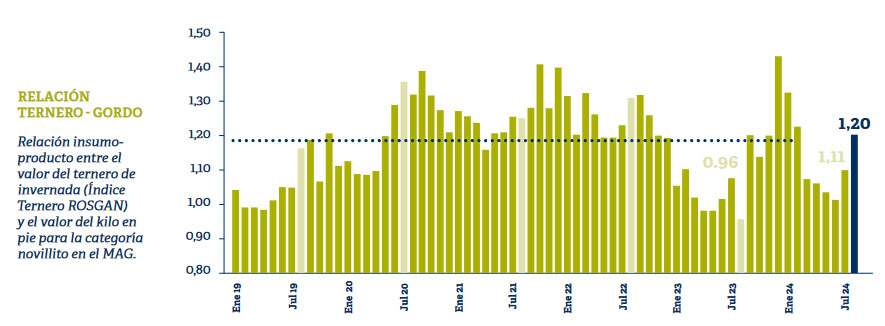

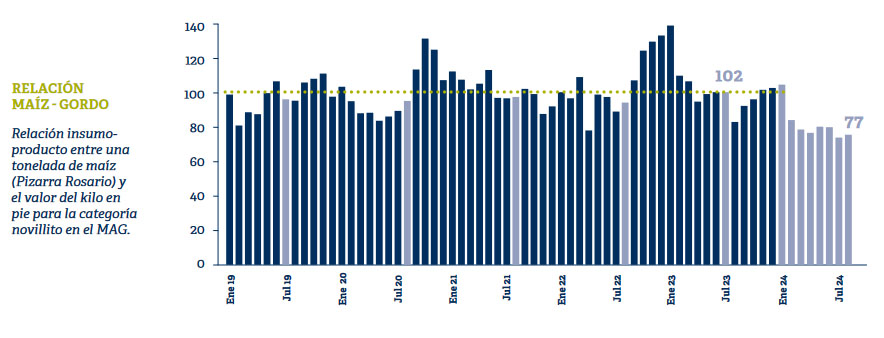

Sin embargo, la relación maíz/novillito, aunque inicialmente favorable, ya no es suficiente para contrarrestar el aumento en el costo de reposición de la invernada, que comenzó a deteriorar los márgenes del feedlot. Según el informe de Rosgan, en agosto de 2024, se requerían 1,20 kilos de novillito para reponer 1 kilo de ternero, un aumento del 25% en comparación con el año anterior. Esto llevó a que, en promedio, el margen bruto de un engorde tradicional en julio de 2024 arroje una pérdida de más de $40.000 por cabeza, sin considerar costos financieros e impositivos, y superando los $100.000 cuando se incluyen estos factores.

El sector de engorde a corral enfrenta un panorama desafiante para lo que resta de 2024, con márgenes de rentabilidad que se están deteriorando debido a la subida de costos y una relación de compra-venta cada vez más ajustada. Aunque existen oportunidades para mejorar la eficiencia y ajustar las estrategias de engorde, será crucial monitorear el comportamiento del mercado y los costos de insumos en los próximos meses para adaptarse a las condiciones cambiantes.